近年来,因沙特存在着巨大的市场空间,中国企业对进入沙特市场的积极性很高。事实上,在沙特注册的承包公司有7万多家,已经形成了一批有实力的本土建筑业群体,这些本地承包商具有一定的技术、设备和管理经验,并能利用当地廉价的印巴劳务和现成设备的优势,他们是沙特一般建筑市场的主体,他们的存在导致沙特工程报价低、利润空间小,竞争激烈。

2016年2月,沙特王储纳依夫已颁令要求各省支持土耳其企业进入沙特市场,批准Kolin等大型土耳其企业进入沙特市场,土耳其企业大规模进入沙特对中国企业在沙特建筑承包市场份额的构成挑战。在2016年新签合同额中,石油加工、房屋建设、制造加工和交通运输业所占比重分别为15%、27%、26%和24%,占全部新签合同额的92%。

早前,沙特住房部表示,2025年前沙特需新建房屋300万套,年新建房屋需求量为33万套。目前,沙特计划和在建的工程项目总额预计超过1万亿美元,项目涵盖交通、基础设施、教育、医疗卫生,以及公路、铁路和机场改造等。未来几年,沙特建筑业将继续稳步增长并将成为中东地区最大的建筑市场。

自1960年沙特政府经过艰苦谈判将石油工业收归国有后,随着国际市场原油价格的不断上涨,依靠不断增加的石油收入,沙特经济从1970年开始腾飞,逐渐形成以石油化工为主的经济体系,并在交通、能源等多领域开始了大规模的基础设施建设。这些项目的实施,带动了沙特建筑业的高速发展,沙特逐渐成为中东乃至整个西亚非洲地区最大的承包工程市场。建筑业为沙特提供了100万个就业机会,工业、服务业及农业分别占沙特阿拉伯国内生产总值(GDP)约60%、38%以及2%。石油是沙特阿拉伯经济的重要支柱。尽管政府开支以及基建投资增加,包括扩充铁路网络及兴建利雅得地铁(riyadh metro),不过沙特GDP仍由2014年增长3.6%,放缓至2015年的3.3%。虽然非石油产业增长强劲,但2015年沙特经济依然受到油价下跌的冲击。2015年,建造业仅增长5.6%,低于2014年的6.7%。

随着全球经济一体化程度的提高,我国“走出去”战略不断深化,中国对外承包工程企业海外业务发展迅猛,国际竞争力显着提升。行业规模持续扩大,年新签合同额和完成营业额双双突破千亿美元;承揽的项目规模不断扩大,工程承包业务市场范围不断扩大,目前已遍布全球180多个国家和地区;项目承揽方式多样化,在传统施工承包的基础上,EPC、BOT、PPP等方式承揽的项目比重不断增加。业务规模的扩大和项目复杂程度的增加对企业的管理能力提出更高要求。中国对外承包工程企业在“走出去”的过程已经积累了一定的经验,拥有较丰富的国际工程管理经验。

为贯彻“一带一路”精神,向企业“走出去”提供投资风险预警、行业现状分析、竞争对手调查、目的国投资促进等服务。该报告共十三章,首先介绍了全球建筑工程承包行业总体概况;接着详细分析了投资沙特阿拉伯建筑工程承包行业面临的政治、经济、社会、金融环境;紧跟着,报告阐述了沙特阿拉伯建筑工程承包行业近几年发展情况与面临的问题及对策。

根据中研普华研究院《2018-2023年沙特阿拉伯建筑工程承包行业投资风险分析及发展前景报告》显示:

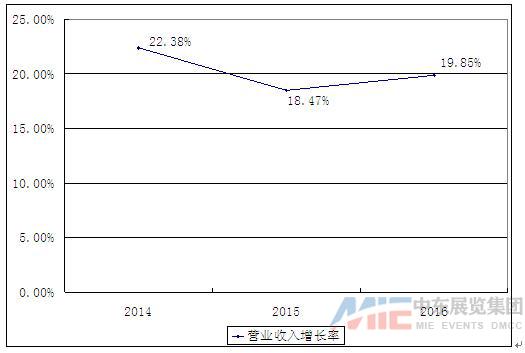

2014-2016年沙特阿拉伯建筑工程承包行业发展能力

图表:2014-2016年沙特阿拉伯建筑工程承包行业发展能力

数据来源:中研普华

第三节 2014-2016年沙特阿拉伯建筑工程承包行业财务状况总体评价

《沙特阿拉伯2017:落实2030愿景》的报告。油价低位运行已近3年,沙特因财政紧张不得不大幅缩减项目支出。尽管如此,沙特市场仍有较大潜力,蝉联地区规模最大、最为重要的工程承包市场,待发包项目规模高达2500亿美元,占海湾市场近4成,其中能源行业项目规模为820亿美元,占33%;建筑行业和交通运输行业项目则分别占29%和27%。

2016年,沙特的工程承包市场充斥着不确定性。2015年4月,“2030愿景”出台后,沙特逐步明确了实施私有化的政策走向,除推出相关计划外,还成立了负责规划和监督PPP项目采购的“国家私有化中心”。据此,沙特工程承包市场环境基本面已发生了重大变化,利雅得方面将围绕私有化实施多项计划和规划,以提升私营部门对其国家转型过程的参与度。

2017年,沙特已完成了4个PPP项目的授标(均为机场开发项目)。沙除有意在2020年前完成境内所有机场的私有化外,还有意实施医疗领域私有化。2017年2月,沙特能工矿部成立了可再生能源办公室,负责牵头实施“国家可再生能源项目”(NREP)。当月,该办公室就发布了沙特首个700MW太阳能发电项目的资格预审文件,强调沙特在新能源领域将实现完全私有化。

沙特阿拉伯建筑工程承包行业研究报告在总结中国行业发展历程的基础上,结合新时期的各方面因素,对行业的发展趋势给予了细致和审慎的预测论证。未来沙特阿拉伯建筑工程承包行业将如何发展?请点击查看中研普华研究院报告《2018-2023年沙特阿拉伯建筑工程承包行业投资风险分析及发展前景报告》。

自1960年沙特政府经过艰苦谈判将石油工业收归国有后,随着国际市场原油价格的不断上涨,依靠不断增加的石油收入,沙特经济从1970年开始腾飞,逐渐形成以石油化工为主的经济体系,并在交通、能源等多领域开始了大规模的基础设施建设。这些项目的实施,带动了沙特建筑业的高速发展,沙特逐渐成为中东乃至整个西亚非洲地区最大的承包工程市场。建筑业为沙特提供了100万个就业机会,工业、服务业及农业分别占沙特阿拉伯国内生产总值(GDP)约60%、38%以及2%。石油是沙特阿拉伯经济的重要支柱。尽管政府开支以及基建投资增加,包括扩充铁路网络及兴建利雅得地铁(riyadh metro),不过沙特GDP仍由2014年增长3.6%,放缓至2015年的3.3%。虽然非石油产业增长强劲,但2015年沙特经济依然受到油价下跌的冲击。2015年,建造业仅增长5.6%,低于2014年的6.7%。

随着全球经济一体化程度的提高,我国“走出去”战略不断深化,中国对外承包工程企业海外业务发展迅猛,国际竞争力显着提升。行业规模持续扩大,年新签合同额和完成营业额双双突破千亿美元;承揽的项目规模不断扩大,工程承包业务市场范围不断扩大,目前已遍布全球180多个国家和地区;项目承揽方式多样化,在传统施工承包的基础上,EPC、BOT、PPP等方式承揽的项目比重不断增加。业务规模的扩大和项目复杂程度的增加对企业的管理能力提出更高要求。中国对外承包工程企业在“走出去”的过程已经积累了一定的经验,拥有较丰富的国际工程管理经验。

为贯彻“一带一路”精神,向企业“走出去”提供投资风险预警、行业现状分析、竞争对手调查、目的国投资促进等服务。该报告共十三章,首先介绍了全球建筑工程承包行业总体概况;接着详细分析了投资沙特阿拉伯建筑工程承包行业面临的政治、经济、社会、金融环境;紧跟着,报告阐述了沙特阿拉伯建筑工程承包行业近几年发展情况与面临的问题及对策。

-- END --

来源:

编辑:

分享:

标签:

相关: